https://static.report.az/photo/f79cd4a1-996a-3d57-a913-4348fbc532a0.jpeg

https://static.report.az/photo/f79cd4a1-996a-3d57-a913-4348fbc532a0.jpeg

Son vaxtlar alternativ və bərpa olunan enerji mənbələr hər nə qədər sürətlə inkişaf etsə də, ənənəvi yanacaq növlərinin hələ uzun müddət üstünlüyünü qoruyacağı şəksizdir. Hazırda daha çox təbii qaza üstünlük verilir. “BP Energy Outlook 2040” hesabatına görə məhz LNG bazarının geniş intişar tapdığına görə qarşıdakı dövrdə bütün dünyada təbii qaza tələbat artacaq.

Uzaq gələcəkdə

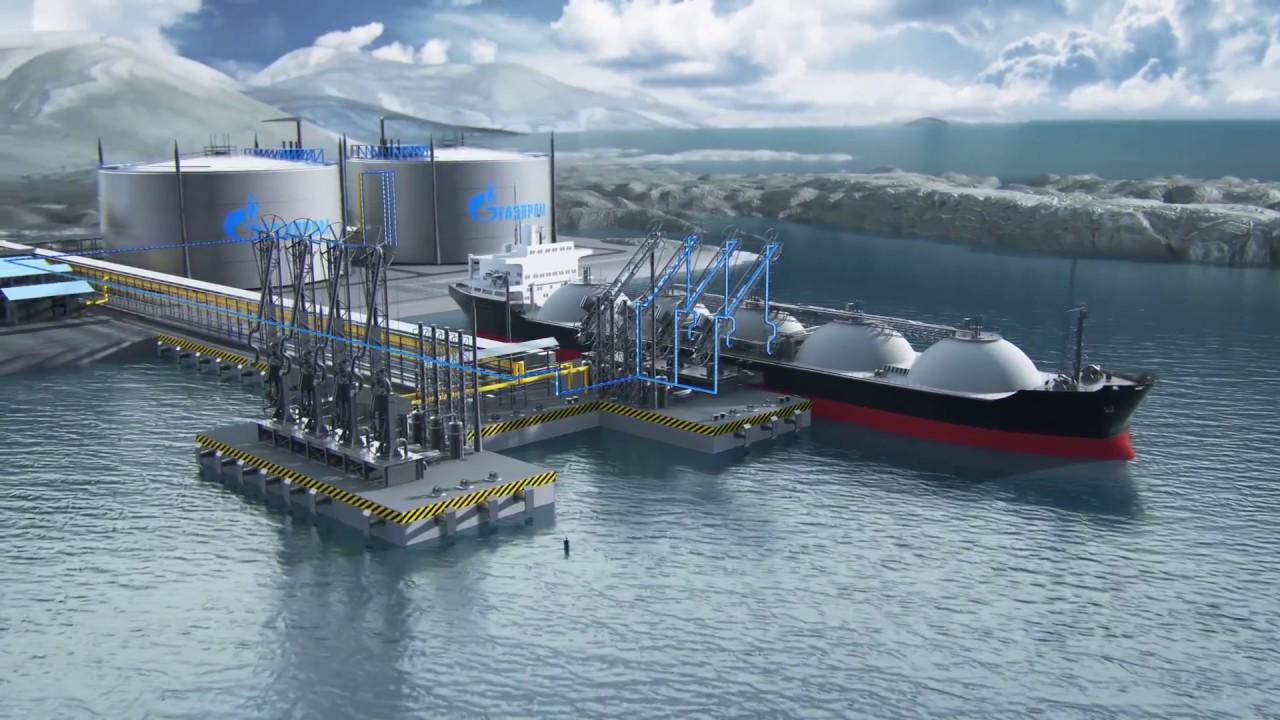

Haradasa 50 ilə yaxındır təşəkkül tapmağa başlamış LNG bazarı ilk dövrdə bir qədər ötəri münasibət görsə də, getdikcə iştirakçılarının sayı da, tələbatın həcmi də get-gedə artırdı. Belə ki, istilik elektrik stansiyalarında istifadə olunan LNG-nin bazarı son illər sürətlə inkişaf edir, son 6 ildə həmin məhsulun illik istehsalı 244 milyon tondan 378 milyon tonadək, yəni 55 % artıb, 2025-ci ilədək daha 20 % artacağı güman edilir. 2019-cu ildə LNG bazarnda 356 milyon ton olan tələbat həcminin 2027-ci ilədək illik 5,8 % artacağı ehtimal edilir. Bir çox ekspertlərə görə LNG-yə real tələbat hazırda istehsalçı ölkələrinin çıxara biləcəyi miqdarı üstələyir. 2030-cu ilədək bazarın həcminin illik 4 % artaraq 527 milyon tona çatacağı gözlənilir.

Beynəlxalq LNG idxalatçıları Qrupunun (GIIGNL) məlumatına əsasən, 2017-ci ildə beynəlxalq LNG bazarı 12 %, 2018-ci ildə 8,3 %, 2019-cu ildə də 13 % artaraq 355 milyon tona çatıb. 2020-ci ildə isə karantin üzündən təbii qaz hasilatının 3,6 % azalmasına baxmayaraq, “Rystad Energy”yə görə LNG istehsalı 5 % artaraq 464 milyon tona çatıb. Bununla belə qiymətlər 2008-ci il dünya maliyyə böhranının səviyəsinədək geriləyib. “Gas İnfrastructure”un məlumatına əsasən, Avropa ölkələri LNG idxalatını 2019-cu ilə nisbətən 7 % azaldıb.

Lakin bu qışın soyuq keçməsi LNG bazarında qiymətlərin yenidən qalxmasına, rəqabətin qızışmasına rəvac verdi. “Fitch Ratings”in hesabatına görə, LNG-yə tələbatın artması cari ilin birinci yarısında bazarda ifrat təklif bir qədər azalacaq. Belə ki, soyuq havalarla bağlı Avropa yeraltı anbarlarındakı qaz həcmi normaya gəlib, həmçinin Avropa və Asiyada qiymətlər artmağa başlayıb. Amma LNG qıtlığı müvəqqəti haldır, çünki LNG üzrə izafi istehsalın yaranması cari ilin sonunda qiymətlərin azalmasına gətirib çıxaracaq.

Əsas oyunçular

Hazırda LNG bazarının üç başlıca iştirakçısı Qətər (26,5 %), Avstraliya (26 %), ABŞ-dir (14,7 %). Bu günlərdə “Qatar Petroleum” dövlət şirkətinin dünyanın ən böyük LNG istehsalı müəssisəsinin tikintisinə dair yekun sərmayə qərarı verməsi bazarda geniş əks-səda yaratdı. Belə ki, həmin müəssisənin işə salınması ölkədə LNG istehsalını 43 % artırmaq deməkdir. 2025-ci ilin dördüncü rübündən fəaliyyətə başlayacağı gözlənilən yeni müəssisədə gündəlik istehsalın 1,4 milyon ton neft ekvivalenti təşkil edəcəyi qeyd edilir.

Həmçinin ABŞ və Rusiya kimi LNG-nin mühüm istehsalçı və ixracatçı ölkələri də 2020-ci ildəki dərin böhranından sonra bazardakı mövqelərini daha da gücləndirəcək layihələrdən əl çəkmək fikrində deyillər. O cümlədən 2020-ci ildə LNG ixracatını 4,5 % artıraraq 30,2 milyon tona çatdıran Rusiya 2035-ci ilədək daha 10 LNG müəssisəsi inşa edərək istehsalı üçqat artırmaq niyyətindədir. Həm də dünyada təsdiqlənmiş təbi qaz eytiyatlarının 20 %-inə malik olan Rusiya Federasiyası dünya LNG bazarındakı payını 25 %-ə çatdırmağı nəzərdə tutur.

ABŞ-da isə EIA-nın son hesabatına əsasən 2022-ci ildə LNG ixracatı ilk dəfə olaraq boru kəmərlərilə təbii qaz ixracatının həcmini üstələyəcək. Belə ki, 2021-ci ildə gündəlik LNG ixracatı 8,5 milyard kubmetr, 2022-ci ildə isə 9,2 milyard kubmetr təşkil edəcək. Bu il Çinin ABŞ-dan LNG idxalını artırmaq niyyəti də nəzərə alınsa, sözügedən proqnoz gerçəyə yaxındır. Belə ki, Çin Maliyyə Nazirliyi tərəfindən 2 mart tarixindən yüksək rüsum tətbiq edilməyəcəyi 696 ABŞ məhsulunun fevralın 18-də açıqlandığı siyahısında enerji daşıyıcıları da var. Alman İqtisadiyyatı İnstitutu (DIW) ekspertlərinin qənaətincə, bunun nəticəsində ABŞ artıq bu il Çin üçün başlıca enerji daşıyıcıları tədarükçüsünə çevrilə bilər.

Azərbaycan üçün yaxşı nümunə

Azərbaycan da LNG bazarında get-gedə daha çox iştirak edir. Belə ki, "SOCAR Trading” şirkəti 2016-cı ildən LNG bazarında distribyutor qismində geniş fəaliyyət göstərərək ötən qısa müddət ərzində xeyli təcrübə toplaya bilib. Belə ki, Azərbaycan şirkəti “Pakistan LNG Limited (PLL)” şirkətinin həmin ölkəyə LNG tədarükünə dair keçirdiyi tenderdə qalib gələrək hələ ötən ilin avqust ayından hər iki tərəf üçün sərfəli qiymətlərlə tədarükü həyata keçirir. SOCAR-ın İctimai Əlaqələr və Tədbirlərin Təşkili Departamentinin rəis müavini İbrahim Əhmədov bununla bağlı qeyd edib: “Üçüncü tərəflərdən aldığımız LNG üçüncü tərəflərlə alıcılar arasında ticarət dövriyəmizin tərkib hissəsidir. Bu məhsul Azərbaycanın dünya okeanına birbaşa çıxışı olmadığı üçün ölkəmiz tərəfindən ixrac olunmur. Beləliklə, Pakistana LNG-nin aşağı qiymətə təklifi Azərbaycanın öz təbii qazının satışlarından əldə etdiyi mənfəətinə təsir göstərməyəcək. Eyni zamanda bu, bizim tərəfdaş və dost ölkə ilə səmərəli və isti münasibətlərimizi davam etdirmək istiqamətində növbəti addımdır”.

Bu yaxınlarda “SOCAR Trading” hökumətlər arasındakı saziş çərçivəsində “Pakistan LNG ltd” (PLL) və “Pakistan State Oil” (PSO) şirkətlərinə il ərzində kreditlə benzin və LNG tədarükünü də təklif edib. Bu təklifin hər iki tərəf üçün məqbul şərtlərlə irəli sürdüyü qeyd olunur.

Həmçinin Ukrayna LNG bazarında da iştirak edən “SOCAR Trading” həmin ölkəyə bu məhsulu idxal edən şirkətlər arasında səkkizinci yerdədir.

LNG ixrac etdiyimiz ölkələr arasında Əfqanıstan da var. Hərçənd bu ölkə ilə əlaqələr əsnasında bir qədər qarışıq hadisə də baş verib. Belə ki, ötən ilin yayında guya keyfiyyətsiz olduğu üçün LNG-nin Əfqanıstana gətirilməsinə yol verilməməsi barədə KİV-də xəbər verilmişdi. Lakin SOCAR-ın sözçüsü bir qədər sonra Azərbaycan neft məhsullarının Əfqanıstana alverçilər, hətta bəzən qaçaqmalçılar tərəfindən idxal olunduğu açıqladı. Belə ki, ölkəmizdə LNG istehsalının əsas hissəsi Heydər Əliyev Neft Emalı Zavodunun payına düşməklə keyfiyyət standartlarına tam uyğun gəlir. İ.Əhmədovun sözlərinə görə, bir müddət əvvəl Əfqanıstan rəsmiləri də SOCAR rəhbərliyilə görüşlərində neft məhsullarını birbaşa şirkətdən satın almaqda maraqlı olduqlarını bildiriblər.

Daxili bazara gəlincə, SOCAR brendi altında fəaliyyət göstərən СNG məntəqələrinin, yəni sıxılmış maye qaz doldurma məntəqələrinin sayı hazırda 32-dir və gələcəkdə gözlənilən tələbat artımı nəzərə almaqla bu rəqəmi daha da artırmaq nəzərdə tutulur.

Bütövlükdə gələcəkdə karbon tullantılarını get-gedə azalıtmaq nəzərdə tutulduğu üçün dünya enerji daşıyıcıları bazarının 80 %-inə yaxını təbii qaz və bərpa olunan enerji mənbələrinin payına düşəcək. Odur ki, ölkəmizin də yanacaq enerji balansında həmin istiqamətə üstünlük verilməsi yaxın vəzifələrdəndir.

Qulu Nuriyev, ekspert